Berufsunfähigkeitsversicherung - Wie die Berufsunfähigkeitsrente mitwächst

Berufsunfähigkeitsversicherung: Beim Neuabschluss stimmt die Höhe der Berufsunfähigkeitsrente meistens mit dem Bedarf des Kunden überein. Damit das so bleibt, empfehlen Berater und Versicherer ihren Kunden, den Schutz regelmäßig anzupassen. Theoretisch infrage kommen Nachversicherungs-Garantien und Beitragsdynamik. Praktisch hat Versicherungsmakler Matthias Helberg die dauernde Sicherung der Arbeitskraft einmal an einem Kundenbeispiel dargelegt.

Warum nicht einmal die Inflation mit einem Zahlenbeispiel erklären? Im ersten Schritt könnte man beim Kunden das verständlichere Wort „Geldentwertung“ verwenden. Versicherungsmakler Matthias Helberg aus Osnabrück berichtet in seinem Blog über eine 28-jährige Frau. Im Jahr 1990, also vor 25 Jahren, so Helbergs kundengeneigte Erklärung, habe diese seinerzeit junge Dame eine Berufsunfähigkeitsrente über 1.000 DM abgeschlossen. Damals habe der Betrag gemessen am Einkommen ausgereicht, um ihren Bedarf im Falle der Berufsunfähigkeit (BU) zu decken.

Anzeige

Inflation frisst BU-Rente

Heute im Jahr 2015 ist die junge Frau reife 53 Jahre alt. Also ist sie in einem Alter, in dem der statistischen Wahrscheinlichkeit und der Realität nach zunehmend BU droht. Wenn diese Frau ab heute krank bleibt, würden aus 1.000 DM des Jahres 1990 in Euro nur noch deren 511. Aber neben der reinen Währungsumrechnung bedeuteten 511 Euro BU-Rente: Die Dame hätte heute wesentlich weniger Lebensmittel im Einkaufswagen als vor 25 Jahren. Weil seitdem und bei etwa 1,5 Prozent Geldentwertung nur noch 350 Euro als Kaufkraft an der Supermarktkasse ankommen.

Nachversicherungs-Garantien überbewertet

Fast alle BU-Vertragsbedingungen sehen ein sprungweises Erhöhen der BU-Rente vor; ohne Gesundheitfragen. Zum Beispiel wenn die Kunden heiraten, Kinder bekommen, ein Haus bauen oder sich selbständig machen. Für aufmerksame Kunden, die diese Erhöhungsoptionen ziehen, mit kleinerem Einkommen erscheint der Nachversicherungs-Joker sachgerecht. Das Problem besteht bei Besserverdienern. Viele Versicherer deckeln Nachversicherungs-Sprünge auf die Maximal-BU-Rente bei absolut 2.500 Euro pro Monat. So dass dem BU-Bedarf eines gut verdienenden Ingenieurs, der heute schon 2.000 oder 3.000 Euro nachhause bringt, nicht mehr abgeholfen werden kann.

Auch Dynamik hat ihre Grenzen

Was also kann der gut dotierte Elektro-Ingenieur bei Siemens oder der leitende Motorenentwickler bei bei Audi, BMW & Co tun, um seine Arbeitskraft dauerhaft passend zu sichern? Dynamik scheint das Mittel der Wahl. Oder? Makler Helberg, auf BU-Deckungen spezialisiert, beantwortet die Frage zur Dynamik auch bei Gutverdienern mit einem klaren „Jein“. Der Grund ist: Auch bei jährlich steigenden Beiträgen und BU-Renten-Schutz setzen viele Versicherer einen Deckel, den Makler Helberg ebenfalls bei etwa 2.500 Euro Maximalrente verortet. Aber es gibt Versicherer, die im Rahmen der Dynamik höhere Grenzen zulassen.

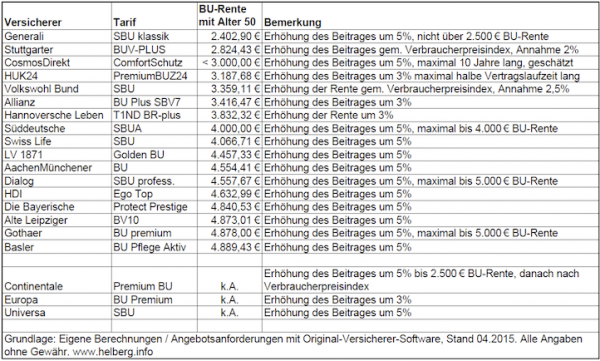

Bis zu 5.000 Euro BU-Rente

Helberg hat in seinem Blog anhand eines Beispiels dargestellt, wie weit eine heute versicherte BU-Rente von anfangs 2.000 Euro im Monat wachsen kann. Als Beispiel setzt der Makler einen jungen Ingenieur, 28 Jahre alt, der seinen BU-Schutz kontinuierlich wachsen lässt. Sodann prüfte Helberg anhand aktueller Vertragsbedingungen, wie hoch die Rente im Alter 50 versichert wäre, wenn alle Erhöhungen angenommen würden.

Angenommen wurde grundsätzlich eine Beitragsdynamik von fünf Prozent pro Jahr; von Alter 28 bis 50. Wäre der Kunde zum Beispiel bei der Generali versichert, hätte er im Alter 50 einen BU-Schutz von 2.400 Euro erreicht (siehe Tabelle oben). Natürlich könnte er weiter dynamisieren, aber bei der Generali gilt laut Makler Helberg ein BU-Deckel: 2.500 Euro pro Monat. Im weiteren hat Helberg die versicherten BU-Renten nach ihrem möglichen Höchststand und dann nach Versicherer sortiert. In der Spitze kommt der Makler für Die Bayerische, Alte Leipziger, Gothaer und die Basler Lebensversicherung auf versicherte Renten von 4.800 Euro oder mehr.

Achtung, nächster BU-Deckel

Dennoch sind die letztgenannten Gesellschaften nicht automatisch die Top-Anbieter. Im Beispiel der Gothaer gilt nämlich wiederum eine maximale BU-Rente von 5.000 Euro im Monat. Anders gesagt: Heute bei rund 4.800 BU-Schutz angekommen, könnte der Gothaer-Kunde nicht mehr lange seinen Schutz durch Dynamik steigern.

Methodischer Hinweis: Ein auf den Versicherungsschutz zu beziehendes angemessenes Einkommen sei hier immer unterstellt, weil nicht Gegenstand der aktuellen Betrachtung.

Bedingungs-Vergleich kaum möglich

Sehr stark bemängelt Fachmann Matthias Helberg undurchsichtige Vertragsregeln. Er schreibt in seinem Blog (Zitat gekürzt): „Die Vielfalt der Dynamik-Modelle ist enorm: Erhöhung um einen festen Prozentsatz, gemäß Verbraucherpreisindex, prozentuale Erhöhung bezogen auf Beitrag oder versicherte Rente und oft mehrere Dynamik-Modelle beim gleichen Anbieter. Manche Versicherer begrenzen die Dynamik auf Angemessenheit zum Einkommen, andere auf einen Fixbetrag der versicherten BU-Rente. Wiederum andere bieten die Dynamik nur über die Hälfte der Vertragslaufzeit oder gar nur 10 Jahre lang an.“ Kurzum: auch für den Fachmann ist der Vergleich kaum möglich.

Dynamiktabellen helfen dem Kunden

Es gibt aber auch Lob für einige Versicherer. „Zum Glück stellt die Masse der Anbieter Dynamiktabellen zur Verfügung und viele sind bei den Erhöhungsmöglichkeiten auch recht großzügig. Positiv hervorzuheben sind hier beispielsweise die Bayerische, die Alte Leipziger und die Basler mit den in der Tabelle genannten Tarifen.“ Dennoch haben auch die Dynamik-Modelle je nach Anbieter einen anderen Pferdefuß. Es geht um zwischendurch abgelehnte Dynamiken.

Unterschiedliche Dynamik-Pausenregelungen

Wer als Kunde zum dritten Mal ein Erhöhungsangebot des Versicherers ablehnt, ist meistens „raus“. Dann kann der Versicherte oft nur noch gegen neue Gesundheitsprüfung wieder in die Dynamik einsteigen. Theoretisch. Praktisch leiden Versicherte um die 50 bereits an dem einen oder anderen medizinischen „Zipperlein“ - oder schlimmer. Das ist nicht sachgerecht: Versicherte, die über einige Jahre hinweg keine oder kaum Gehaltssteigerungen haben, benötigen nicht jede Dynamik. Erst recht nicht, wenn das Einkommen sinkt; sei es durch Teilzeitarbeit oder Karrierebrüche und entsprechende Gehaltseinbußen.

Anzeige

Allianz und Hannoversche strenger – Alte Leipziger und HDI großzügig

Es gibt aber auch flexiblere Anpassungsregeln für den BU-Schutz. Schlecht: „So können die Hannoversche und die Allianz bereits nach dem zweiten Widerspruch hintereinander die Dynamik endgültig streichen“, schreibt Matthias Helberg im Blog. Gut: „Besonders kundenfreundlich ist die Alte Leipziger, die beliebig oft Widersprüche zulässt, ohne dass deswegen das Recht auf Erhöhungen entfällt. Beim HDI lässt man inzwischen immerhin vier aufeinanderfolgende Widersprüche zu“, hat Helberg recherchiert. Sein Fazit auch bei BU und Bedarfssicherung: „Genau hinsehen“. Das ist leichter gesagt als getan.

Anzeige