Schaden- und Unfallversicherung - Ausschließlichkeit bleibt beim Neugeschäft Spitzenreiter

In der Schaden- und Unfallversicherung blieb die Ausschließlichkeit 2013 wichtigster Vertriebskanal, musste aber erneut Anteile einbüßen. Makler und Vergleichsportale landen an zweiter Stelle. Der Direktvertrieb konnte sich erstmals vor die Banken schieben. Dies ergab der aktuelle "Vertriebswege-Survey 2014" der Unternehmensberatung Towers Watson.

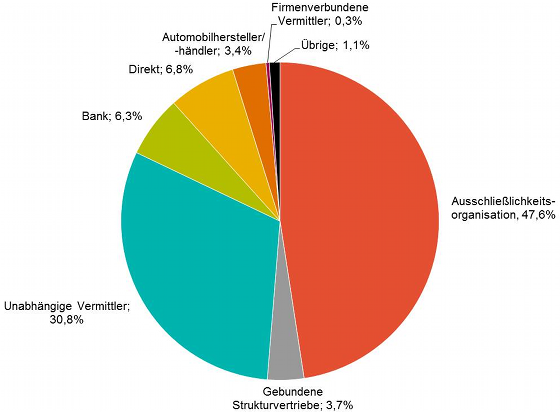

In den Sparten Schaden- und Unfallversicherung bleibt die Ausschließlichkeit wichtigster Vertriebskanal, auch wenn sie erneut Anteile eingebüßt hat. Mit einem Anteil von 47,6 Prozent platziert sie sich vor den "unabhängigen Vermittlern" (inklusive Vergleichsportalen) mit 30,8 Prozent. Deutlich abgeschlagen folgen der Direktvertrieb (6,8 Prozent), Banken (6,3 Prozent), gebundene Strukturvertriebe (3,7 Prozent) sowie Automobilhersteller und Autohäuser (3,4 Prozent, siehe Abbildung 1). Das ergab der "Vertriebswege-Survey 2014" der Unternehmensberatung Towers Watson, der bereits zum neunten Mal durchgeführt wurde.

Anzeige

Internet und Vergleichsportale immer wichtiger

Zwar gab es 2013 starke Veränderungen im Vertriebswegemix, aber diese fallen je nach Einzelsparte (Kfz-, Unfall-, Haftpflicht- oder Sachversicherung) ganz unterschiedlich aus. Einzig der Direktvertrieb und der Absatz über die Vergleichsportale konnten in allen Teilbereichen zulegen. Der Direktvertrieb liegt damit insgesamt erstmalig vor dem Verkaufskanal Banken. „Das Internet und hier vor allem die Vergleichsportale werden für den Kunden als Informationskanal immer wichtiger“, sagt Ulrich Wiesenewsky, bei Towers Watson für die Studie verantwortlich. „Für den Abschluss wird dann aber immer noch häufig der direkte Kontakt zum Anbieter gesucht – telefonisch oder über die Website des Versicherers. Dadurch gewinnt der Direktvertrieb stark.“

Die Ergebnisse in den Einzelsparten

- Kfz-Versicherung – Direktvertrieb gewinnt Anteile In der Kfz-Versicherung stieg der Anteil des Direktvertriebs auf fast zehn Prozent an, während die unabhängigen Vermittler, zu denen sowohl die Makler als auch die Internetportale zählen, einen Rückgang von zwei Prozentpunkten verkraften mussten. „Wir gehen jedoch davon aus, dass der reine Abschlussanteil der Internetportale in der Kfz-Sparte inzwischen auf annähernd 15 Prozent gestiegen ist“, sagt Wiesenewsky.

-

- Unfallgeschäft – unabhängige Vermittler holen auf Im Unfallgeschäft gewinnen die unabhängigen Vermittler an Bedeutung (hinter AO). Sie haben 2013 ihren Anteil signifikant von 18 auf 22 Prozent ausgebaut. Verlierer sind die gebundenen Strukturvertriebe, deren Anteil um 4 Prozentpunkte sank. Dadurch wurden sie von den Banken als drittstärkster Vertriebskanal abgelöst. Diese Entwicklung stimmt auch mit der Einschätzung der Teilnehmer überein: Über 80 Prozent gehen davon aus, dass die Bedeutung der gebundenen Strukturvertriebe für den Gesamtmarkt weiter sinken wird.

-

- Haftpflichtversicherung – Makler können AO an der Spitze ablösen Ein ähnliches Bild zeigt sich in der allgemeinen Haftpflichtversicherung. Hier verloren Ausschließlichkeit und Banken, während die unabhängigen Vermittler ihren Anteil um fast vier Prozentpunkte gesteigert haben. Damit liegen sie in dieser Teilsparte mit einem Anteil von 42 Prozent am Neugeschäft nur noch knapp hinter der AO. Ein nicht unerheblicher Teil des Geschäfts bei standardisierten Haftpflichtangeboten wird über die Internetportale gezeichnet. „Und diese werden in Zukunft wohl weiter an Bedeutung zulegen“, so Wiesenewsky. „Deshalb erwarten wir auch, dass die unabhängigen Vermittler bereits im laufenden Jahr die AO als stärksten Vertriebskanal ablösen werden.“

-

- Sachversicherung – kaum Bewegung Im Gegensatz zu den oben betrachteten Sparten hat es in der Sachversicherung (Hausrat, Wohngebäude etc.) 2013 nahezu keine Verschiebungen in den Absatzkanälen gegeben. Der Absatz wird weiterhin von den drei personenorientierten Vertriebswegen (AO, unabhängige Vermittler und Banken) dominiert, die neben einer intensiven Beratung auch die schnelle Regulierung im Schadenfall vor Ort gewährleisten können.

Ausblick und Trends

Welche Bedeutung wird zukünftig den Vertriebswegen zukommen? Auch dieser Frage widmete sich Towers Watson. 87 Prozent der Studienteilnehmer prognostizieren den Internetportalen eine zunehmende Relevanz für den Versicherungsvertrieb. Auch die Bedeutung des Direktvertriebs wird weiter stark zunehmen. Für die unabhängigen Vermittler ergibt sich innerhalb der verschiedenen Sparten ein gemischtes Bild. Für AO und Banken gehen die meisten Teilnehmer von einer gleichbleibenden Bedeutung für den Gesamtmarkt aus. Den Strukturvertrieben wird, wie bereits im Vorjahr, eine sinkende Bedeutung beigemessen.

Herausforderungen: Datenmanagement verbessern und demografischen Wandel berücksichtigen

Mit wachsender Bedeutung von Internetportalen, Direktvertrieb und der allgemeinen Digitalisierung der Gesellschaft bieten sich den Versicherern auch neue Möglichkeiten in der Kundenansprache. „Schafft es ein Unternehmen, die digitalen Vertriebswege mit den bereits vorhandenen Kanälen gut zu verzahnen, ergibt sich Potential für Cross- und Upselling“, sagt Towers Watson-Geschäftsführer Schepers. „Gleichzeitig öffnet sich hier die Tür zu einer differenzierteren Tarifgestaltung. Erfolgreiche Differenzierung setzt aber voraus, dass die Versicherer die technischen Möglichkeiten zur Verwertung und Sammlung von relevanten Kunden- und Marktdaten besser nutzen. So lassen sich zum Beispiel über verbesserte Software-Lösungen Tarife individueller gestalten, stärkere Risikosegmentierungen vornehmen und im Vertrieb gezieltere Rabatte anbieten. Die Versicherungsunternehmen könnten dadurch ihre Profitabilität und Effizienz deutlich steigern.“

Ein weiterer wichtiger Einflussfaktor für das Schaden- und Unfallgeschäft ist der demografische Wandel. „Dieses Thema ist mittlerweile auch in den Produktschmieden der Versicherer angekommen“, sagt Wiesenewsky. Eine eindeutige Mehrheit (über 80 Prozent) der Teilnehmer sieht bei den Produktkonzepten Anpassungsbedarf an die Bedürfnisse einer älter werdenden Gesellschaft. „Verbesserungspotenzial besteht sowohl bei der Preisgestaltung als auch im Rahmen der verstärkten Einführung von sachwertbezogenen Leistungskomponenten anstelle der bisher überwiegenden Geldleistungen.“

Anzeige

Hintergrundinformationen: Die Analyse basiert auf einer Umfrage von Towers Watson unter Schaden-/Unfallversicherern zur Verteilung ihrer Vertriebswege. Ergänzt wurden die Daten derjenigen Versicherer, die sich nicht an der Umfrage beteiligt haben, anhand von Informationen aus den Geschäftsberichten und Schätzungen auf Basis der Marktkenntnis von Towers Watson. Die analysierten Gesellschaften repräsentieren einen Marktanteil von knapp 80 Prozent der Prämieneinnahmen eines Jahres. Vergleichbare Umfragen führt Towers Watson für die Vertriebswege der Lebensversicherung und der Krankenversicherung durch.

Anzeige